「親が所有している土地。いつかは自分が相続することになるとは分かっているけれど、更地のままなんとなく放置している……」

近年、こうしたケースは決して珍しくはありません。しかし、いざ土地を相続するとなったときに、相続の事前準備や対策をしておらず予想以上の相続税がかかってしまったと悔やむケースが非常に多いことも事実です。

そこで今回は、土地を受け継ぐことによってかかる相続税を試算し、どうしたら節税対策することができるのかを、具体的な数字を挙げてご説明します。

相続税の算出方法と節税方法

相続税を計算するためには、まず土地の評価額を知らなければなりません。土地の評価額を知るためには、主に2つの計算方法があります。

一つは、国税庁のホームページの「路線価図・評価倍率表」で1㎡あたりの路線価格を調べて、算出する方法。もう一つは、1年に一度送られてくる、「固定資産税評価明細書」に記載されている土地価格を参考にする方法です。一般的に土地の固定資産税評価額は、時価の70%程度に設定されていますが、相続税評価額は時価の80%程度で評価されます。そこで固定資産税評価額に(80%÷70%=)1.14を掛けた数字が、おおよその土地の評価額ということになります。

では、土地の評価額が分かったところで、その土地を相続した際、どれくらいの相続税がかかるのかをシミュレーションしていきます。

評価額1億円の土地を親から相続した場合(特例を考慮せずに試算)

被相続人の配偶者はすでに他界し、兄弟姉妹はおらず(法定相続人は自分のみ)、土地の他に資産や負債は無いものとします。

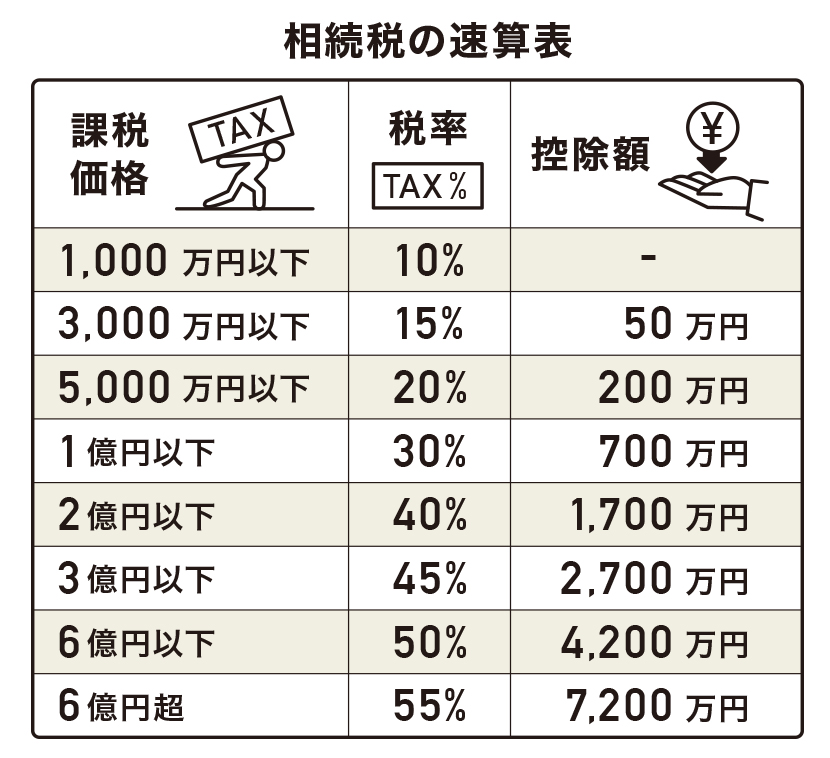

まず求めるのは、基礎控除額です。基礎控除額は、〈3,000万円+600万円☓法定相続人の数〉という式で計算します。したがって、法定相続人が1人の場合、基礎控除額は3,600万円となります。

相続する資産は1億円の土地ですから、1億円から基礎控除額を引いた、6,400万円が、相続税の課税価格になります。

相続税は課税価格によって、税率と控除額が変わります。今回のケースだと、「5,000万円超〜1億以下」に該当するため、税率は30%です。相続税を試算するためには、6,400万円に30%の税率を掛け、控除額の700万円を引きます。

6,400万円の課税価格にかかる相続税

6,400万円 × 30% – 700万円 = 1,220万円

こうして算出された金額が相続税です(法定相続人が1人の場合。法定相続人が複数人いる場合は計算式が異なります)。1億円の土地を相続するためには、1,220万円を支払わなければならないのです。意外と大きな金額ではないでしょうか。

この相続税の負担をできるだけ軽くするための節税対策が、いくつかあります。そのうちの一つが、「更地に建物を建てる」という方法です。例えば、更地に賃貸アパートを建てることで、貸家建付地となり土地の評価額が下がります。

賃貸アパートを建てた場合の土地の評価額(特例を考慮せずに試算)

先ほどの評価額1億円の土地に賃貸アパートを建てた場合のシミュレーションをしてみましょう。アパート付きの土地の評価額を求めるためには、以下の式を使います。

賃貸アパート付きの土地 = 土地の評価額 ×(1 − 借地権割合 × 借家権割合 × 賃貸割合)

借地権は、前述の「路線有価・評価倍率表」に掲載されており、主に宅地では、60%〜70%に設定されています。一方、借家権は全国一律に30%です。

借地権割合70%、借家権割合30%、そして賃貸割合を100%(満室)として試算してみます。

1億円 ×(1 – 70% × 30% × 100%)= 7,900万円

7,900万円−基礎控除額3,600万円=4,300万円

試算の結果、更地に賃貸アパートを建てることで、土地の課税価格が、6,400万円から4,300万円に下がることが分かりました。この4,300万円に、「3,000万円超〜5,000万円以下」の土地に該当する20%の税率を掛け、控除額の200万円を引きます。

4,300万円の課税価格にかかる相続税

4,300万円 × 20% – 200万円 = 660万円

更地のときには1,220万円だった相続税が、賃貸アパートにした場合、660万円となります。実際には、賃貸アパートにも相続税はかかりますが、土地の相続税にだけ焦点を当てれば、同じ1億円の評価額の土地でも、節税対策することで、相続税が560万円も下がるのです。

さらに、賃貸アパートを建設し、経営することで、毎月の家賃収入を得ることができます。長期にわたり経営を続ければ、相続税で支払った金額を取り戻すことも見込めます。

また、「人を集めて街づくりを促進する」という観点から、賃貸経営は社会貢献としての側面も持ち合わせていると言えるでしょう。その上、目に見える形として不動産という資産を残すことができるのです。

つまり、ただの更地を相続するより賃貸アパートを建設して相続をした方が、社会貢献的にも金銭的にも有効に土地を活用することができるのです。

土地の相続に必要な書類

実際に土地を相続する際には、そのための手続きも必要です。まずは、その土地の所有者を変えるために、法務局で相続登記(不動産の名義変更)をします。必要な書類は以下の通りです。

被相続人に関する書類

・戸籍謄本(出生から死亡までの連続した戸籍)

・住民票の除票

相続人に関する書類

・相続人の戸籍謄本

・住民票

※被相続人、相続人に関する書類は、法定相続情報一覧図でも対応可能です。

※遺産分割協議、遺言の場合は、必要な書類が異なります。

相続登記は法律上定められた期限はなく、相続登記を行なわなかったとしても罰則はありません。しかし、相続登記を怠ると、将来、親族間の争いに発展する可能性があるため、不動産の所有者は適宜、変更しておくことをおすすめします。

ここで紹介した土地の相続税の試算、相続登記に必要な書類は一例で、実際の土地相続には、様々なパターンが考えられますので、司法書士に頼む方も多いようです。相続のご相談はファイナンシャル・プランナー、司法書士、税理士などに、土地活用のご相談はアパート経営の専門店に相談してみてくださいね。

監修=秋口千佳(ファイナンシャルプランナー|夢のかけはし株式会社)